Heute geht es um die unter Anlegern immer wieder gerne diskutierte Frage, für wen die Geldanlage in einen offenen Investmentfonds Sinn macht und wer lieber in einen geschlossenen Fonds investieren sollte.

Wichtig: es geht in beiden Fällen um aktiv gemanagte Fondsprodukte, also keine ETFs.

Ich habe mich in den vergangenen Jahren viel mit diesem Thema beschäftigt und möchte Dich in kurzer und knapper Form daran teilhaben lassen. Denn was mich in meinen Anfangszeiten etwas verwundert hat, war, wie wenig einführende Literatur es zu dem Thema gibt.

So ist es wichtig, dass wir uns auf das Wesentlich konzentrieren. Konkret bedeutet das, dass wir Aspekte wie Rendite und Risiko betrachten, aber auch auf die jüngsten Entwicklungen der Investmentfonds eingehen.

Ich werde auch ausführlich berichten, wie meine ersten Erfahrungen mit Investmentfonds gelaufen sind und welche Hürden es zu überwinden und was es alles zu bedenken galt.

Wir beginnen zunächst einmal ganz grundlegend mit der Frage, worum es sich bei einem Investmentfonds überhaupt handelt.

Investmentfonds (IF) einfach erklärt

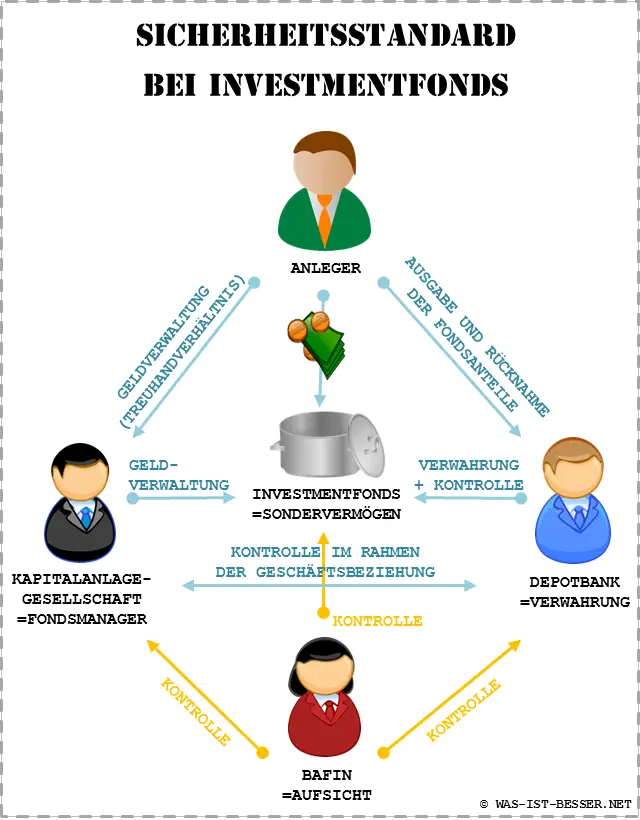

Ein IF ist eine bestimmte Form der Geldanlage, die auch für den privaten Anleger Sinn machen kann. Dazu sammelt eine so genannte Kapitalverwaltungsgesellschaft das Geld von Sparern ein und legt es in einem Fonds an. Der Fondsmanager kann es zum Beispiel in Aktien, Immobilien oder Anleihen investieren.

Haben Anleger ihr Geld in einen IF eingezahlt, so handelt dieser stellvertretend für die Anleger an den Finanzmärkten. Der Fondsmanager erhält für seine Arbeit eine zuvor festgelegte Verwaltungsgebühr vom Anleger.

Bei den Gebühren gibt es mitunter große Unterschiede, so dass man aufpassen muss, keinen „teuren“ Fonds zu erwischen. Meistens setzen sich die Gebühren aus Ausgabeaufschlag und Managementgebühren zusammen. Aber davon später mehr.

Im besten Falle entwickelt sich der IF positiv, d.h. er legt das Geld der Anleger mit Gewinn an. Diese Erträge kann der Fonds dann entweder einmal im Jahr an den Anleger ausschütten oder er nutzt es, um weitere Investitionen zu tätigen.

Wichtig zu wissen: Überweist der Anleger Geld an einen IF, so gehört dieses Geld nicht der Gesellschaft, die den Fonds betreibt. Dies ist ein großes Plus, denn es bedeutet für den Fall der Insolvenz der Gesellschaft, dass das Anlegergeld nicht verloren ist. Es wird sozusagen getrennt von den Geschäften der Gesellschaft aufbewahrt.

Auch sonst werden IF stark überwacht, denn es sind viele Vertragsparteien involviert, die sich gegenseitig kontrollieren. Außerdem unterliegen Investmentfonds der BaFin-Aufsicht. So wird sichergestellt, dass mit dem Anlegergeld kein Unsinn angestellt wird.

Was ist in diesem Fall der Unterschied zwischen “offen” und “geschlossen”?

Hinter den beiden Arten von IF steckt zwar die gleiche Idee, doch im Detail unterscheiden sie sich dennoch sehr stark voneinander.

Diese Unterschiede werden wir nun der Reihe nach besprechen.

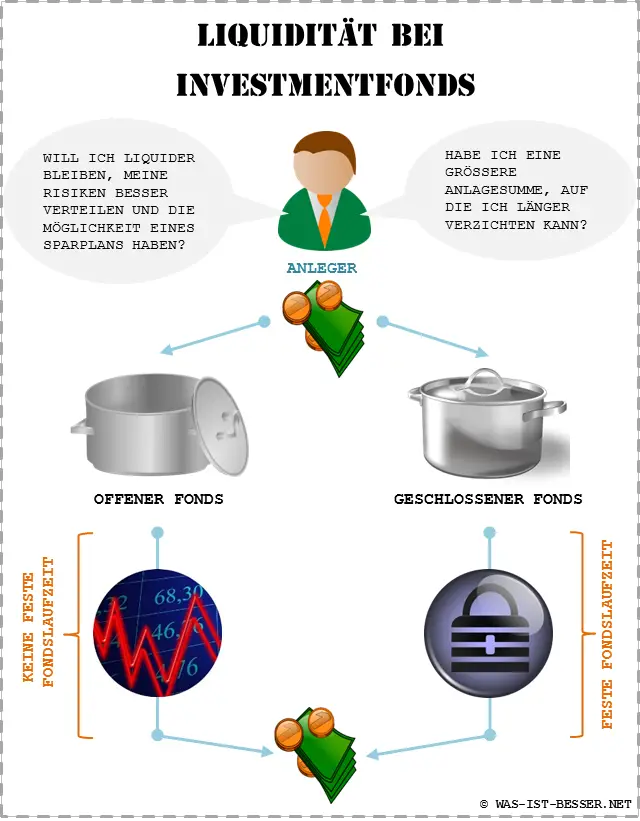

Liquidität bei IF

Mit „Liquidität“ ist die Möglichkeit umschrieben, Anteile an dem Fonds jederzeit kaufen und verkaufen zu können.

Im Gegensatz zu einem geschlossenen IF können bei einem offenen Fonds die Anteile jederzeit gekauft und auch wieder an den Manager zurückgegeben werden.

Bei einem geschlossenen IF ist das anders. Hier wird der Anleger sozusagen zum Unternehmer, denn sein Geld ist für die gesamte Laufzeit des geschlossenen Fonds gebunden.

Die Laufzeit eines geschlossenen IF ist im Regelfall begrenzt (zum Beispiel auf 10 Jahre). Während dieser Zeit ist es nicht möglich, seine Anteile an den Emittenten zurückzugeben oder neue Anteile hinzuzukaufen.

Dies ist natürlich ein klarer Nachteil im Vergleich zum offenen Investmentfonds. Für diesen Nachteil kann der Anleger einen Ausgleich erwarten – etwa in Form einer etwas höheren Rendite als bei einem vergleichbaren offenen IF.

Ob ein IF vom Manager als offen oder geschlossen angeboten wird, hängt häufig davon ab, was er mit dem Geld der Anleger machen möchte.

Kauft er Aktien, die kurzfristig handelbar – also sehr liquide – sind, so kann der Fonds ohne weiteres offen gestaltet werden. Ist der Fonds allerdings dazu da, in ein Unternehmen zu investieren, das vielleicht auch gar nicht börsennotiert ist, so ist nicht kurzfristig mit Erträgen zu rechnen.

Das Investmentobjekt soll nämlich erst einmal Geld verdienen, deshalb macht es Sinn, dass in diesem Fall ein geschlossener IF aufgelegt wird.

Die Handelbarkeit von Anteilen an offenen Fondsprodukten wird außerdem dadurch erhöht, dass er an einer Börse gelistet ist (ist aber nicht zwingend). Über einen solchen zentralen Marktplatz können viele weitere potenzielle Anleger erreicht werden.

Risiken bei IF

Grundsätzlich kann man seine Anteile an einem offenen IF jederzeit verkaufen oder zurückgegeben. Wollen aber viele andere Anleger auch zum selben Zeitpunkt wie man selbst verkaufen, kann der Fonds möglicherweise nicht alle Forderungen gleich erfüllen und muss die Rücknahme der Anteile eine Zeit lang aussetzen.

Das kann man mit dem Kiosk um die Ecke vergleichen, bei dem in der Mittagspause alle gleichzeitig ihr Brötchen kaufen wollen. Er wird Schwierigkeiten haben, den großen Ansturm zu bewältigen und deshalb muss man warten.

So etwas kann zum Beispiel passieren, wenn es schlechte Nachrichten über den Fonds gegeben hat.

Der Fonds kann dann gezwungen sein, seine Vermögenswerte schnell zu verkaufen, um die Anlegerwünsche zu befriedigen. Muss man aber schnell etwas verkaufen und die potenziellen Käufer wissen das, fällt in der Regel der Preis und damit auch der Wert des Anteils am IF.

Bei geschlossenen Fonds kann so etwas nicht passieren. Die Anlagedauer ist grundsätzlich auf einen längeren Zeitraum ausgelegt. Für den Anleger gibt es keine Rückgabemöglichkeit seiner Anteile und sollte er einmal Geld benötigen, kann er seine Anteile nicht veräußern.

Da geschlossene Investmentfonds in Dinge investieren, die sich erst nach längerer Zeit rechnen (wie Schiffe, Fahrzeuge oder Kraftwerke), ist auch die Unsicherheit darüber größer, ob der Fonds erfolgreich sein wird.

Ein Investmentobjekt wie ein Schiff unterliegt größeren Unsicherheiten, als bspw. der Kauf einer Aktie eines etablierten Unternehmens wie Siemens oder Volkswagen. Natürlich schwanken auch diese Aktienkurse, aber die Unsicherheit ist deutlich geringer als bei einem Einzelobjekt wie einem Schiff – auch weil die Risiken auf mehrere Unternehmen verteilt sind.

So besteht bei geschlossenen Fonds das Risiko eines totalen Ausfalls des Geldes, das der Anleger eingezahlt hat. Es ist nicht über einen Einlagensicherungsfonds oder ähnliches abgesichert. Daher kann man sagen, dass geschlossene Fonds eher nicht so gut für private Anleger geeignet sind.

Ein Totalausfall kann zwar grundsätzlich auch bei einem offenen Investmentfonds passieren. Da die Anteile aber handelbar sind, kann der Anleger unter Umständen rechtzeitig auf schlechte Entwicklungen reagieren.

Gebühren bei IF

Wenn man Fondsanteile kaufen möchte, fallen zunächst einmal so genannte Ausgabeaufschläge an. Mit diesen Fondsgebühren bezahlt der Fondsmanager die Kosten, die durch den Verkauf der Anteile selbst entstehen.

Der Ausgabeaufschlag wird in Prozent angegeben und beträgt häufig 5 Prozent. Wenn ich also für 1.000 € Anteile an einem Fonds kaufen will, so werden mir beim Kauf 50 € von meiner Anlagesumme abgezogen.

Das heißt aber auch, dass ich so nur für 950 € Anteile an dem Fonds gekauft habe. Er muss also eine ganze Zeit lang Gewinne machen, damit ich wieder auf meine ursprüngliche Summe von 1.000 € komme. Gewinn habe ich dann aber noch keinen erwirtschaftet.

Es gibt auch Fonds ohne Ausgabeaufschlag oder bestimmte Aktionen bei ausgewählten Depotbanken, bei denen man eine gewisse Anzahl an Fonds ohne Ausgabeaufschlag handeln kann.

Bei solchen Aktionen sollte man etwas genauer hinschauen, denn oft wird die niedrigere Einmalgebühr durch eine höhere laufende Gebühr kompensiert.

Damit sind wir beim zweiten Gebührenbestandteil angelangt: den laufenden Gebühren (auch Verwaltungsvergütung genannt). Sie werden jährlich vom Fondsmanager erhoben, da er dem Anleger sein Know-how und seine Zeit für die Auswahl der Investments zur Verfügung stellt.

Die Höhe der laufenden Gebühren variiert von Fonds zu Fonds. Neben der Vergütung des Managers werden davon auch die Gebühren für die Depotbank des Fonds, die Erstellung eines Jahresabschlusses oder auch Transaktionskosten für den Kauf/Verkauf von Wertpapieren bezahlt.

Man darf zudem natürlich nicht vergessen, dass mit jedem Kauf oder Verkauf von IF-Anteilen Ordergebühren anfallen. Wie bei jeder anderen Depottransaktion, hängt die Höhe der Ordergebühr vom gehandelten Volumen ab.

Die Ordergebühren kann man teilweise umgehen, indem man entweder einen Fondssparplan abschließt oder ein Wertpapierdepot mit hoher Neukundenprämie findet.

So gewährt zum Beispiel S Broker jedem Neukunden ein Orderguthaben für 60 Wertpapierorders. Bis man dieses Guthaben aufgebraucht hat, kommt schon eine nette Anzahl an Transaktionen zusammen.

Damit man als Anleger nicht den Überblick über die Fondsgebühren verliert, müssen alle Kosten des Fonds in einer Gesamtkostenquote ausgewiesen werden. Die macht die Fonds untereinander vergleichbar. Hier werden alle Kosten und Gebühren berücksichtigt.

In einigen Fällen gibt es bei offenen IF noch eine separate Performance-Gebühr des Fondsmanagers. Diese Extravergütung soll als eine Art Belohnung für gute Fondsentwicklung dienen. Falls der Fonds eine solche Performance-Gebühr beinhaltet, wird sie interessanterweise separat von der Gesamtkostenquote des Fonds ausgewiesen.

Wenn ich „König von Deutschland“ wäre, würde ich dafür plädieren, dass die Fonds nur noch die Performance-Gebühr haben. So wäre sichergestellt, dass der Fondsmanager nur dann vergütet wird, wenn er auch wirklich einen Mehrwert in Form von guter Fondsentwicklung bringt.

Alle Gebühreninformationen, die den Fonds selbst betreffen, müssen in den so genannten „Wesentlichen Anlegerinformationen“ ausgewiesen werden. Auf diesem Informationsblatt müssen alle Informationen über einen Fonds stehen, um ihn für den Anleger mit anderen Fonds vergleichbar zu machen.

Fondssparpläne

Dadurch, dass der IF das Geld vieler Anleger bündelt, kann der einzelne Beitrag des Anlegers auch relativ klein sein. Du kannst so schon mit geringen monatlichen Beträgen (je nach Anbieter zwischen 25 € und 50 €) über einen Sparplan in einen offenen IF investieren.

Du als Anleger kannst bei einem solchen Sparplan natürlich selbst entscheiden, in welchen Fonds das Geld investiert werden soll.

Bankberater werben oft mit dem so genannten „Durchschnittskosteneffekt“, der auch als „Cost Average Effekt“ bezeichnet wird. Demnach habe der Anleger durch regelmäßige, gleichbleibende Sparraten einen Vorteil: Bei schwankenden Fondspreisen kauft er automatisch weniger Anteile, wenn der Fondspreis steigt und mehr Anteile, wenn der Preis sinkt. So wird angeblich das Risiko gesenkt und die Rendite gesteigert.

Dieses Argument wird oft kritisiert, denn die Rendite hängt nicht nur vom Kaufpreis ab, sondern auch von der Wertentwicklung des Fonds. Mit Durchschnittskosten alleine lässt sich eine Renditesteigerung oder gar Risikosenkung nicht begründen. So wird die Argumentationskette oftmals als ein Verkaufs-Mythos bezeichnet.

Offene IF: Beispiel aus meinen persönlichen Erfahrungen

Aus meinen eigenen Erfahrungen mit IF möchte ich Dir gerne ein Beispiel mitgeben, das mich und mein Anlageverhalten nachhaltig geprägt hat.

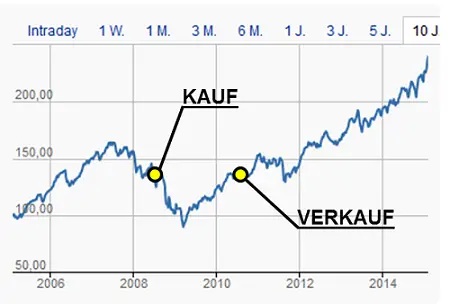

Diese Fondserfahrung liegt schon etwas zurück – im Frühjahr 2007 habe ich mich auf die Suche nach einem guten Investmentfonds begeben, der etwas abseits der „08/15 Fonds“ liegen sollte.

So kam ich zum Pictet Water Fund, der sich auf Trinkwasser spezialisiert hat – zum Beispiel auf die Unternehmen aus der Herstellung, Aufbereitung, dem Transport usw.

Meine Überlegung war, dass Trinkwasser ein zunehmend knapperes und wichtigeres Gut ist, so dass ich an der Wertentwicklung der Unternehmen aus diesem Sektor teilhaben wollte.

So habe ich im April 2008 eine Einmalanlage in diesen Investmentfonds getätigt und mich erwartungsfroh zurückgelehnt, um zu sehen, wie rund das Ganze laufen wird.

Im Nachhinein kann ich sagen, dass diese Anlageentscheidung langfristig richtig war. Kurzfristig, nämlich schon in 2008, kam allerdings die Finanzkrise, die leider so ziemlich alle Aktien und Fonds in den Keller gezogen hat.

Die Kursentwicklung meines Fonds war dadurch deutlich negativ. Meine Verluste wollte ich zum damaligen Zeitpunkt nicht realisieren, sondern den Fonds erst einmal im Depot behalten.

Verkauft habe ich die Fondsanteile dann schließlich im Frühjahr 2010, nachdem sie sich so erholt hatten, dass ich ohne Verluste herausgekommen bin. Aber eben auch ohne Gewinn – es war alles in allem ein Nullsummenspiel.

Aus heutiger Sicht kann ich sagen, dass ich diesen Fonds definitiv zu früh verkauft habe, denn nach meinem Verkauf hat er eine wirklich ordentliche Performance hingelegt. Nun war ich aber leider nicht mehr mit dabei.

In der nachfolgenden Grafik sind die Kauf- und Verkaufszeitpunkte eingezeichnet. Man sieht ganz klar, dass der Fonds nach meinem Verkauf eine sehr schöne Kursentwicklung hatte.

Hätte ich mich damals für einen Fondssparplan statt der Einmalanlage entschieden, wäre das Ergebnis womöglich viel besser ausgefallen. Dann hätte ich die Fondsanteile während der Krise deutlich günstiger bekommen und im Anschluss gäbe es eine schöne Wertsteigerung.

Gelernt habe ich, dass Anlagen in IF immer eine langfristige Entscheidung sind und man kurzfristige Rückschläge schon einmal wegstecken muss. Dies gilt umso mehr, wenn man an die langfristige Erfolgsstory des Fonds glaubt.

Aber auch bei einer Fondsanlage gilt: nachher ist man immer schlauer.

Welche Fonds sind für welchen Anleger empfehlenswert?

Nach einem kurzen Streifzug durch die wesentlichen Eigenschaften der IF stellt sich natürlich die Frage, in welche Art von Fonds man investieren sollte.

Ich habe mir zu Beginn des Anlageprozesses drei zentrale Fragen gestellt:

- Wie viel Geld habe ich übrig?

- Wie lange kann ich auf dieses Geld verzichten?

- Welche Rendite möchte ich erzielen und welches Risiko bin ich bereit dafür einzugehen?

Diese Fragen kannst Du dir nur selbst beantworten. Dafür braucht niemand einen Finanzberater, der unnötig viel Geld kostet.

Exemplarisch gehe ich hier auf drei verschiedene Anleger ein, die sich jeweils in einem anderen Abschnitt ihres Lebens befinden und eine andere finanzielle Ausgangssituation haben.

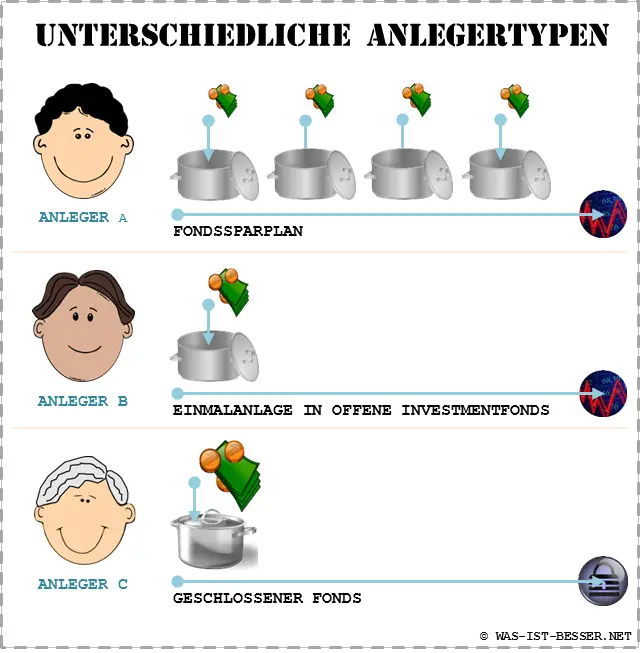

Anleger A – Fokus auf Vermögensaufbau

Anleger A steht noch am Anfang seines Berufslebens. Er hat nach Abzug seiner Lebenshaltungskosten und seiner Freizeitausgaben 100 € im Monat übrig, die er anlegen möchte.

Grundsätzlich sollte man nie „alle Eier in einen Korb“ legen und die gesamte Summe in einen einzigen Fonds stecken. Nachdem sich Anleger A einen kleinen Betrag zusammengespart hat, kann er loslegen und für 50 € im Monat einen Fondssparplan abschließen.

Da er für größere Anschaffungen evtl. Geld braucht, investiert er mittels eines Sparplans in einen offenen Investmentfonds. Der Fonds ist sehr liquide und Anleger A kann bei Bedarf kurzfristig über sein Geld verfügen.

Anleger B – Fokus auf Rendite und Risikostreuung

Anleger B hat schon einige Jahre Berufserfahrung und immer gut verdient. So hat sich mit 15.000 € eine mittlere Summe angesammelt, die er als Einmalbetrag anlegen möchte.

Da er die Risiken von geschlossenen IF kennt und für größere persönliche Anschaffungen mittelfristig über sein Geld verfügen möchte, investiert er direkt in offene IF.

Um die Risiken noch besser zu verteilen, investiert er die gesamte Summe nicht in einen Fonds, sondern entscheidet sich für drei offene IF, in die er dann jeweils 5.000 € anlegt. Bei solchen Summen fallen die Ordergebühren nicht so stark ins Gewicht, wie wenn er jeweils nur 1.000 € angelegt hätte.

Wegen des großen Betrages und seines Online-Depotkontos erlässt ihm die Bank zudem die Hälfte des Ausgabeaufschlages. Dieses ersparte Geld wirkt sich direkt auf die Rendite des Fondsinvestments aus.

Anleger C – Fokus auf Optimierung der Vermögensstruktur und höherer Risikobereitschaft

Anleger C hingegen hat sich bereits ein kleines Vermögen erarbeitet und über Jahrzehnte über Aktienkäufe vermehrt. Jetzt im mittleren Alter möchte er die Risiken der Anlage auf verschiedene Anlageformen verteilen.

Dazu möchte er 50.000 € aus Aktienanlagen in einen geschlossenen IF umschichten. Er kann es sich erlauben, über einen längeren Zeitraum auf diese größere Geldsumme zu verzichten und investiert in einen geschlossenen IF, da er risikobereit ist und eine ansehnliche Rendite erzielen will.

Fazit: was ist denn nun besser – offene oder geschlossene IF?

So, es wird Zeit, die Erkenntnisse noch einmal zusammenzufassen:

- Am Anfang steht immer eine vollständige Analyse der eigenen Möglichkeiten und des Bedarfs.

- Für den „Ottonormalbürger“ sind offene Investmentfonds den geschlossenen Fonds vorzuziehen, da sie flexibler und insgesamt weniger riskant sind.

- Bei einem Fondssparplan sollte man immer prüfen, ob man vermögenswirksame Leistungen bekommt und evtl. Anspruch auf die Arbeitnehmerzulage hat.

- Bei der Auswahl des Depotkontos genau hinschauen und Gebühren vergleichen.

- Das gilt natürlich auch die den Investmentfonds selbst – immer darauf achten, welche Gebühren anfallen und so evtl. die Rendite schmälern. Nach Depot-Angeboten für Neukunden oder Direktbanken mit rabattierten Fondssparplänen Ausschau halten.

- Investmentfonds sind immer längerfristige Anlagen. Auch mal eine Durststrecke durchhalten, wie ich es in meinen Anfängen (siehe Beispiel oben) auch lieber gemacht hätte.

- Das Wichtigste zum Schluss: Man sollte niemals Geld einsetzen, das man kurzfristig dringend braucht oder schon anderweitig verplant hat!

- Und was denkst Du? Welche Geldanlageform ist für Dich besser – offene oder geschlossene Investmentfonds?

– Vorteile offene IF –

- Anlage kleinerer Beträge über einen Fondssparplan möglich

- Hohe Liquidität, man kann seine Anteile in der Regel jederzeit veräußern

- Staatliche Förderung für Arbeitnehmer möglich

- Diversifikation und Risikoreduzierung durch den Erwerb vieler Einzeltitel auf Fondsebene

– Vorteile geschlossene IF –

- Investitionen möglich, die sonst an den Finanzmärkten nicht oder nur eingeschränkt möglich ist (z.B. Schiffsfonds)

- Eine von den Aktienmärkten unabhängige Preisentwicklung möglich -> Risikoreduzierung

- Das Risiko eines plötzlichen Ansturms auf die Fondsanteile besteht nicht, da keine Rückgabemöglichkeiten vorgesehen sind

- Bei entsprechend höherem Risiko ebenfalls höhere Renditen möglich